Valutazione e performance drivers di Ferrari

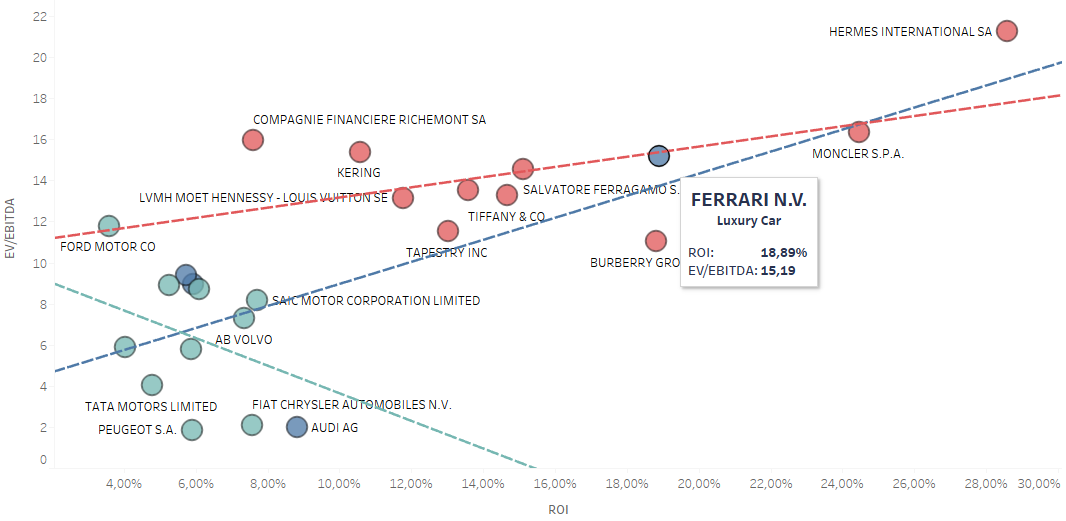

Ferrari, sin dalla sua quotazione avvenuta nel 2013 al NYSE, è sempre stata divisa tra il settore automotive e quello del lusso, mostrando molte più similitudini a livello di perfomance e di valutazione con quest’ultimo.

Lo scatter plot sottostante presenta ROI (asse x) e EV/EBITDA (asse y) delle maggiori quotate per capitalizzazione dei settori luxury e automotive: l’azzurro individua il settore automotive in generale, il blu identifica le top car (Audi, BMW, Mercedes-Benz e Ferrari) e il rosso le aziende del luxury. Tutto il settore automotive, comprese Audi, BMW e Mercedes-Benz, si posiziona nella sezione in basso a sinistra del grafico, contraddistinta da minore reddittività e minori multipli. L’unica eccezione è appunto Ferrari che si posiziona perfettamente sulla linea di tendenza rossa del luxury, facendo registrare al 2017 un ROI pari a 18.89% e un EV/EBITDA di 15,19.

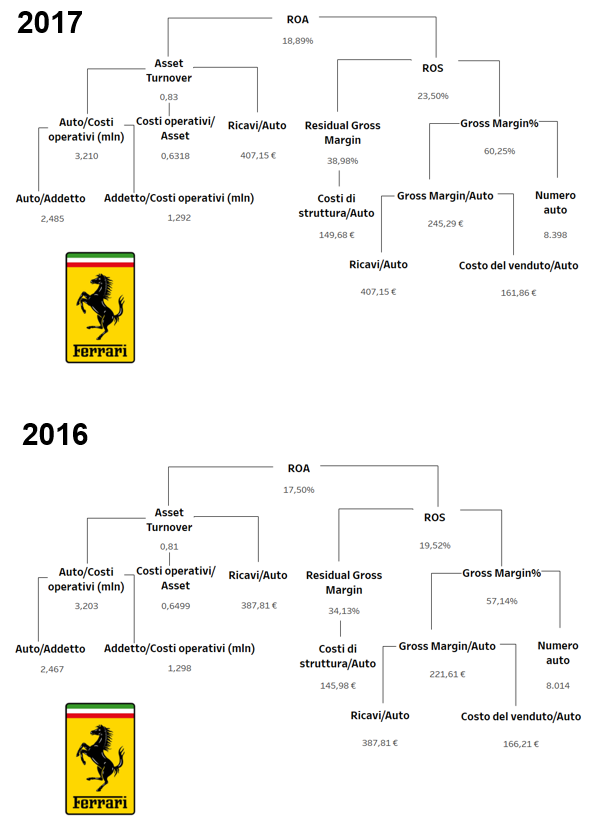

La struttura ad albero sottostante aiuta a comprendere meglio quali sono i driver di perfomance che determinano una redditività così alta. In particolare, tra tali fattori quello più rilevante è il Gross Margin per auto (calcolato come differenza fra valore della produzione e costo del venduto diviso per numero di auto prodotte) che si attesta intorno ai 245 mila euro, pari a circa 30 volte quello mediano relativo al settore automotive. Operando un confronto tra 2016 e 2017 è possibile notare come l’incremento di performance sia dovuto sia ad un miglioramento dell’efficienza produttiva che ad un aumento del 4,80% in termini di auto vendute.

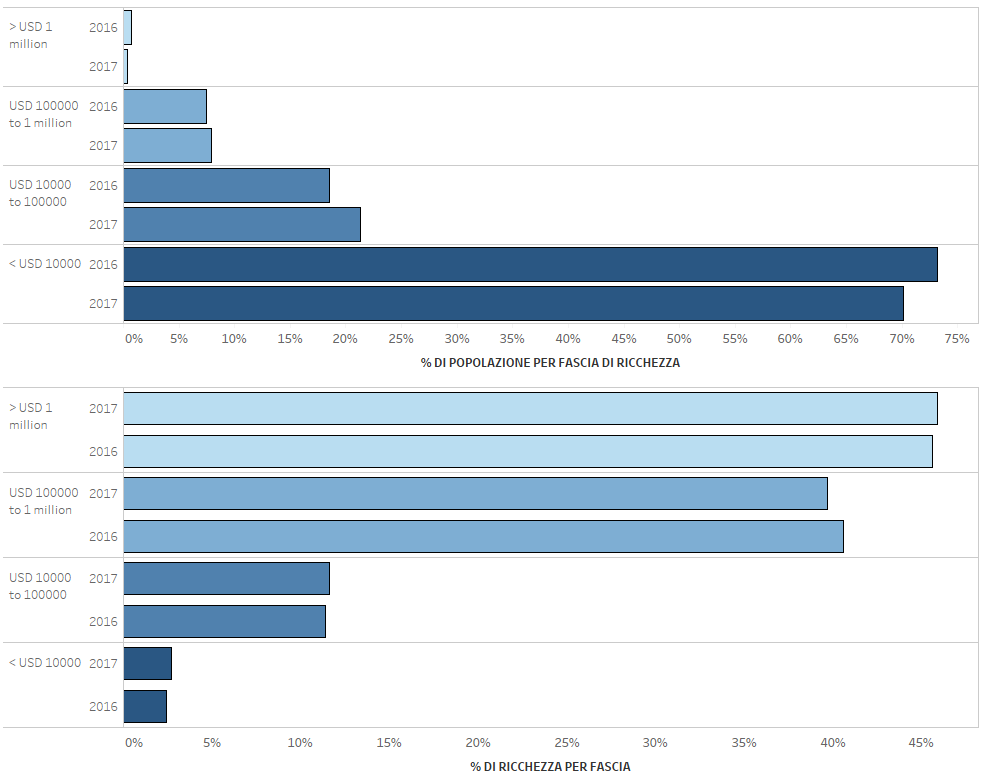

A sua volta l’incremento di auto di lusso vendute può trovare spiegazione nell’aumento in termini di numerosità e patrimonio delle fasce di popolazione più ricche, come si può notare dai due grafici rappresentanti la ricchezza e la popolazione per fasce di ricchezza al 2016 e al 2017.